Oracle 进击 AI 云赛道:RPO 翻倍增长,能否复制亚马逊传奇?

Oracle:有望成为“AI 基础设施领域的亚马逊”

截至目前,亚马逊(Amazon)是全球市值排名第五的大型企业。这一地位得益于其在电商领域的绝对优势,同时它也是云计算市场的领军者。不过,亚马逊的大部分收入仍来自电商业务。

在美国,亚马逊掌握了约 38% 的电商市场份额,并在欧洲、印度等关键市场占据重要地位。凭借全球广泛的布局,亚马逊的电商平台吸引了数百万卖家在其上销售商品。

类似地,那些希望训练和部署人工智能(AI)应用的企业,正蜂拥选择甲骨文公司(Oracle,NYSE: ORCL)。Oracle 的云基础设施平台需求旺盛,若趋势延续,其未来有望在 AI 基础设施市场上扮演类似亚马逊在电商领域的角色。以下是背后的原因。

AI 企业正在将 Oracle 视为首选合作伙伴

正如亚马逊为卖家提供销售平台,Oracle 则向客户开放其云基础设施,用于 AI 模型训练与推理等任务。其客户可从英伟达(Nvidia)和超威半导体(AMD)等厂商提供的 GPU 与服务器处理器中自由选择,满足不同算力需求。

企业可以按需租用 Oracle 云基础设施,运行生成式 AI 模型、构建自主智能体(Agentic AI)应用,并利用其丰富的 AI 服务将人工智能嵌入业务流程与软件应用。Oracle 还允许客户根据需求对预构建的 AI 模型进行定制,从而灵活调整云资源的使用规模。

Oracle 声称,与竞争对手相比,其基础设施在运行 AI 工作负载时能够显著降低成本。这也是近年来其云服务需求持续飙升的核心原因。

截至 2025 财年第四季度(2025 年 5 月 31 日结束),Oracle 的剩余履约义务(RPO)——即期末尚未履行合同的总价值——高达 1,380 亿美元,同比大幅增长 41%。

更值得注意的是,Oracle 预计在本财年内,其 RPO 将翻倍增长。推动这一预期的,是其在全球范围内快速扩张数据中心的战略。董事长拉里·埃里森(Larry Ellison)在 6 月财报中表示,公司目前已运营 23 个多云(MultiCloud)数据中心,未来 12 个月将再建设 47 个;同时已运营 29 个 Oracle Cloud Customer 专用数据中心,计划在 2026 年再建 30 个。

如此激进的基础设施布局,正是为了应对全球 AI 模型训练与部署的旺盛需求,也使得公司预期在本财年实现云基础设施服务消费量的加速增长。

锁定万亿级市场,增长前景清晰

Oracle 对今年收入管线的大幅提升预期,表明其有望在未来多年保持强劲增长势头。公司专注于扩展云基础设施,有望在 IaaS(基础设施即服务) 市场中获得更大份额。根据预测,到 2030 年,全球 IaaS 市场收入将达到 5,800 亿美元,较去年的 1,720 亿美元有显著跃升。

从当前趋势看,Oracle 的 RPO 增速已快于整体云 IaaS 市场,这意味着它在该赛道中正持续提升市场主导地位。长期来看,Oracle 极有可能成为“AI 基础设施领域的亚马逊”,因此投资者应在其股价进一步上行之前提前布局。

估值与投资策略:增长潜力或被低估

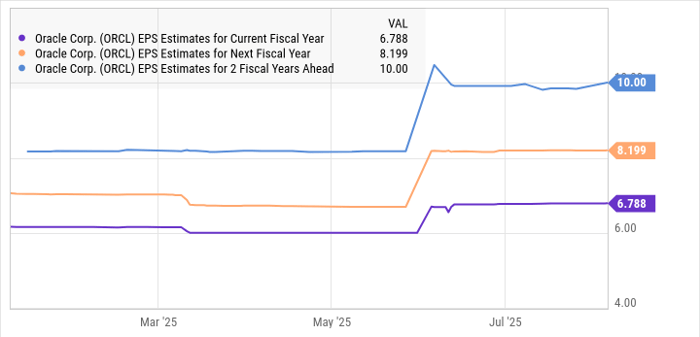

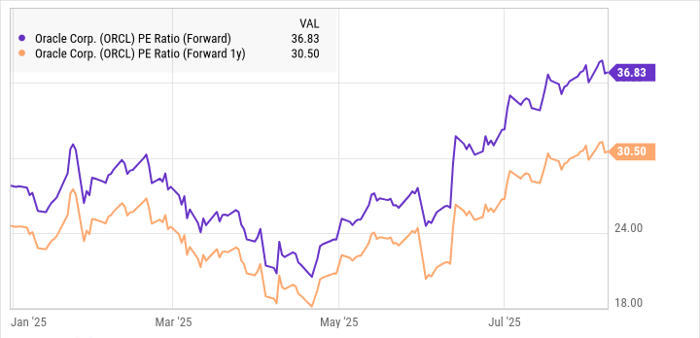

2025 年迄今,Oracle 股价已上涨 50%,当前市盈率高达 58 倍,看似估值昂贵。但分析师预计,公司本财年的利润将增长约 12%,随后有望显著加速,这将使其远期市盈率显著低于当前水平。

考虑到云 AI 基础设施需求持续强劲,Oracle 的收入增长很可能超出市场预期,从而为股价带来显著的长期上行空间。因此,在当前阶段买入,可能是一个具有前瞻性的投资决策。

本文由:168配资导航 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

168配资导航网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,168配资导航不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://cloud.w-66.com/7722.html